思看科技IPO:研發費用對比科創板仍顯不足,分紅購地兩不誤?

來源:

中國產經觀察

日期:2024-08-01 09:10:55

點擊:105932

中國產經觀察消息:思看科技定于8月2日科創板上會,其業績表現與創始背景備受矚目。公司近年來展現出了營業收入與歸母凈利潤的穩健增長態勢,2023年分別達到了2.72億元和1.14億元,而其創始人團隊均畢業于知名985學府浙江大學,更為其增添了學術與技術的光環。

然而,在光鮮的業績背后,思看科技也面臨著不容忽視的挑戰。與科創板整體企業相比,其研發費用雖逐年遞增,但仍未觸及板塊平均及中位數水平。值得注意的是,科創板普遍呈現出的銷售費用占比高于研發費用的現象,在思看科技這里卻出現了反轉,這不禁讓人思考公司是否更為側重市場拓展與銷售策略。

此外,公司曾在專利問題上的上交所多輪問詢,以及大額分紅、房地產投資等財務決策,也引發了投資者對其科技屬性的進一步審視。

銷售費用高企,研發能否跟上步伐?

作為全球三維視覺數字化綜合解決方案供應商,思看科技核心業務聚焦于三維視覺數字化產品的研發、生產和銷售。公司精準布局工業級與專業級兩大市場,產品矩陣豐富,涵蓋了便攜式、跟蹤式、專業級彩色以及工業級自動化3D視覺檢測系統等多元化產品線。

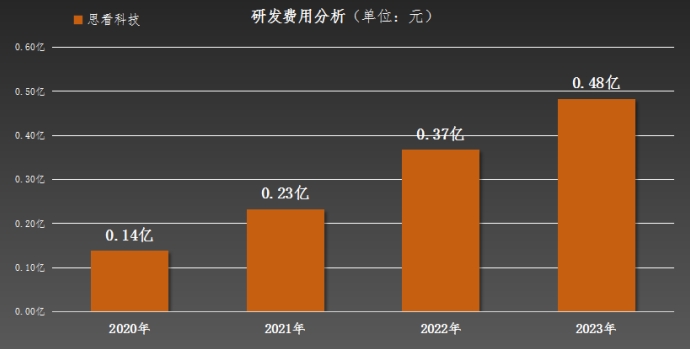

思看科技正積極籌備科創板上市,以期在資本市場獲得更多助力。然而,在研發實力的提升上,公司仍面臨挑戰。數據表明,盡管思看科技的研發費用逐年穩步增長,從2020年的0.14億元躍升至2023年的0.48億元,但相較于科創板已上市企業的平均水平(2.45億元)和中位數(9659.7萬元),其研發投入仍顯不足。這一點,對于擁有三位浙江大學杰出校友作為創始人的思看科技而言,似乎與其高科技背景有所不符。

深入剖析,還發現思看科技在研發上的投入占營業收入的比例相當可觀,2023年達到了17.78%,這一數字超過了科創板企業的中位數水平(11.94%)。然而,與之形成鮮明對比的是,公司在銷售費用的投入上更為慷慨,2023年銷售費用達0.60億元,占比高達22.13%,且連續三年超過同期研發費用。

對比科創板整體情況,673家科創板企業2023年的銷售費用中位數僅為6.82%,顯示出科創板企業普遍更加聚焦于研發創新。這一現象不禁讓人思考:思看科技究竟是一家更側重于市場開拓的企業,還是一家以研發為驅動的創新型企業?

上交所兩輪問詢,思看科技如何回應專利授權與市場質疑?

作為國家級專精特新“小巨人”企業,思看科技憑借其深厚的自主研發能力和豐富的技術儲備,在三維數字化領域取得了成就。

公司持有150項發明專利,并成功于2015年推出自主研發的HSCAN系列手持式三維數字化激光掃描儀,這一突破打破了國外企業在便攜式激光三維數字化掃描設備市場的壟斷,并于2021年在國內工業級手持式激光三維掃描儀市場占有率中躍居榜首。

盡管公司在科技創新領域取得了矚目的成就,但市場對于其創立首年便能實現巨大的科技進步和技術突破的現象,依然保持著關注與質疑。在思看科技積極籌備IPO的過程中,上交所也對其進行了兩輪問詢,這些問詢的核心聚焦于公司的專利授權策略、技術來源的純正性,以及其在市場競爭中所展現出的優勢等要素。

首輪問詢中,思看科技解釋了與蔡司高慕簽署的專利授權協議,旨在利用后者在行業內的品牌影響力,提升公司特定技術的市場認知度和普及度,促進三維視覺數字化市場的發展。公司強調,該協議中的年費為象征性價格,非實質性定價,旨在深化雙方合作,共同應對市場挑戰。然而,這一解釋并未完全消除上交所的疑慮。

進入第二輪問詢,上交所進一步追問蔡司高慕的產品是否對公司客戶構成替代威脅,以及公司為何將技術及專利授權給競爭對手,其定價依據、公允性及潛在影響。公司回應稱,蔡司高慕的布局預計不會對公司構成重大不利影響,且公司在技術、產品售價、成本及迭代速度上具備優勢,能夠保持核心競爭力。然而,值得注意的是,公司在兩輪回復中均未提及“競爭回避條款”,這引發了市場對其策略合理性的進一步探討。

此外,上交所還對公司成立初期即推出打破國外壟斷產品的技術來源和研發過程表示關注,要求說明其合理性、研發周期、技術來源及合規性。公司詳細闡述了HSCAN手持激光三維掃描儀的研發團隊、分工、研發周期(約35個月)及核心技術來源,強調該產品由杭州鼎熱及思看科技自主研發,并指出關鍵研發人員包括鄭俊、陳尚儉、王江峰等。同時,公司澄清了顧宗華作為浙江大學校友及后續瑞典默奧大學教授的身份,但強調其并未直接參與公司核心產品的研發或提供技術支持。

在回應中,公司還提及了與杭州鼎熱、浙江工業大學等機構的合作研發情況,以及委托研發項目的具體開展、費用支付和研發成果應用,力求證明其技術來源的合法合規性及獨立可持續的研發能力。公司還說明了杭州鼎熱相關技術形成過程、業務情況、人員轉移及是否存在重要研發人員流失等問題,以全面展示其技術積累和研發實力。

IPO前夕巨資購地,5800萬投商業地產引監管關注

思看科技在其IPO籌備期間,采取的一系列財務決策,特別是涉及商業用地購置、大額分紅及募資用途的調整,引起了市場與監管層的關注與審視。這一系列動作,尤其是在科技研發與企業戰略發展上的權衡,成為了外界關注的焦點。

具體而言,思看科技于2022年5月宣布斥資5815.74萬元,從杭州中福置業有限公司購入杭州市余杭區七項商業用地,總面積約為2407.43平方米。此舉迅速觸發了監管層的問詢,要求公司詳細闡述購置商業房產的必要性、合理性及其與主營業務發展的關聯性,同時詢問是否存在變相涉足房地產業務的嫌疑。

值得注意的是,這一購置金額與公司近年來的現金分紅總額相近,特別是在2020年至2023年期間,公司累計分紅達5830萬元,其中控股股東作為公司創立者及主要持股人——王江峰、陳尚儉與鄭俊,直接受益于此。

面對質疑,思看科技解釋稱,隨著公司業務規模的迅速擴張和員工數量的顯著增加,現有租賃辦公場地已難以滿足公司日益增長的需求。購置商業地產旨在為公司軟件算法研發及日常辦公提供更為穩定且充足的空間,以確保公司戰略目標的實現和技術研發的持續推進。

然而,這一解釋并未完全消除市場與監管層的疑慮,特別是在公司科技研發投入與分紅、購地資金分配之間的平衡問題上,應該更側重于研發支出。

此外,思看科技在IPO過程中的募資計劃也經歷了調整。原計劃中,公司擬募集8.51億元資金,用于多個關鍵項目的建設與運營,并補充流動資金。然而,最終方案中,“研發中心及總部大樓建設項目”的投資規模被縮減,同時“營銷及服務網絡基地建設項目”的募資計劃被取消,改為通過自有資金解決。

這一系列調整導致募資總額縮減至5.69億元,補充流動資金的額度也相應下調至8720萬元。這一變化加深了市場對公司資金運用策略合理性的質疑。

編輯:王宇

第三屆西北地區巖土力學與工程學術大會舉行

第三屆西北地區巖土力學與工程學術大會舉行

中國高等教育學會教育數學專業委員會2024學術年會舉行

中國高等教育學會教育數學專業委員會2024學術年會舉行

2024稻漁綜合種養科技創新與產業發展大會舉辦

2024稻漁綜合種養科技創新與產業發展大會舉辦

中國作物學會棉花專業委員會第三屆青年學術研討會在新疆召開

中國作物學會棉花專業委員會第三屆青年學術研討會在新疆召開